红包分享

红包分享 钱包管理

钱包管理

0

0- 0

- 0

- 0

日前,品途智库发布了《2018中国文娱产业研究报告》。人均可支配收入提升、消费代际转换与更替、移动互联网快速发展和产业政策的大力度扶持四大因素成为支撑未来中国文娱产业快速发展的核心驱动因素,预计2021年文娱及媒体产业市场规模将突破2万亿元。从整体来看,中国文娱产业发展呈现的新机遇、新活力、新格局三大特征。未来中国文娱产业发展又有哪些新趋势?文化产业评论将报告全文分享给大家,后台回复“文娱产业”获取报告PDF版本。

日前,品途智库发布了《2018中国文娱产业研究报告》。报告从文娱产业视角出发,通过对中国文娱产业发展概述及现状进行深入分析,提出中国文娱产业发展呈现新机遇、新活力、新格局三大核心特征,同时通过对文娱上市企业财报数据解读、文娱创投数据盘点以及文娱巨头企业产业布局分析等,生动还原中国文娱产业创新趋势与关键赛道。

四大利好因素助推文娱产业

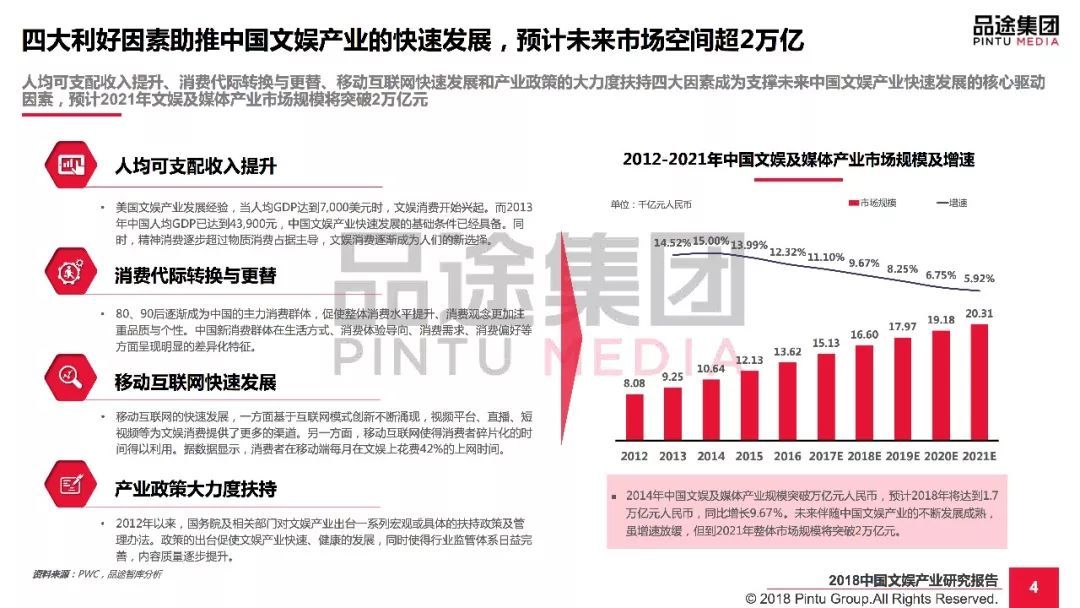

报告指出,改革开放以来,中国文娱产业经历快速发展与变革,各种商业模式创新不断涌现,文娱内容更加多样化。从总体上来看,人均可支配收入提升、消费代价转换与更替、移动互联网快速发展和产业政策的大力度扶持,四大利好因素成为支撑中国文娱产业迅速发展的核心驱动因素。

报告显示,预计到2021年中国文娱及媒体产业规模未来将突破2万亿。广阔的市场空间也吸引越来越多的巨头企业和创新创业企业的加入,中国文娱产业结构日趋完善和丰富,各大细分领域独角兽企业频现。

人均可支配收入提升

美国文娱产业发展经验,当人均GDP达到7000美元时,文娱消费开始兴起。而2013年中国人均GDP已达到43900元,中国文娱产业快速发展的基础条件已经具备。同时,精神消费逐步超过物质消费占据主导,文娱消费逐渐成为人们的新选择。

消费代际转换与更替

80、90后逐渐成为中国的主力消费群体,促使整体消费水平提升、消费观念更加注重品质与个性。中国新消费群体在生活方式、消费体验导向、消费需求、消费偏好等方面呈现明显的差异化特征。

移动互联网快速发展

移动互联网的快速发展,一方面基于互联网模式创新不断涌现,视频平台、直播、短视频等为文娱消费提供了更多的渠道。另一方面,移动互联网使得消费者碎片化的时间得以利用。据数据显示,消费者在移动端每月在文娱上花费42%的上网时间。

产业政策大力度扶持

2012年以来,国务院及相关部门对文娱产业出台一系列宏观或具体的扶持政策及管理办法。政策的出台促使文娱产业快速、健康的发展,同时使得行业监管体系日益完善,内容质量逐步提升。

中国文娱产业发展呈现三大特征

新机遇

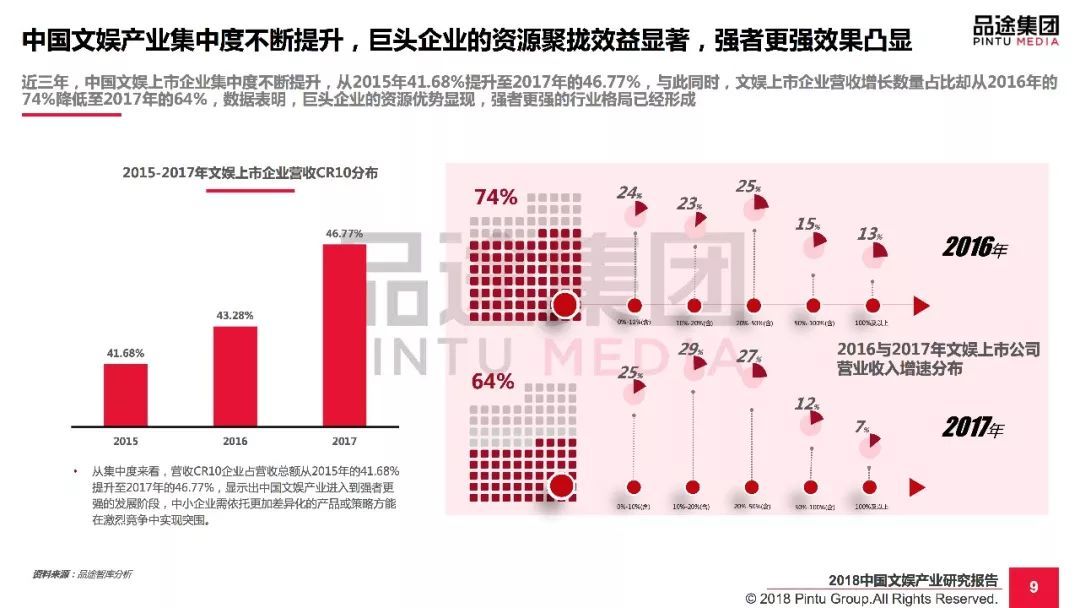

数据显示,2017年256家中国文娱上市企业总营收规模破万亿,净利润增速增长近30%,从整体上看中国文娱产业上市企业保持良好增长态势。与此同时,近三年中国文娱上市企业集中度不断提升,巨头企业的资源聚拢效应显著,强者更强的行业格局或已形成。

尽管文娱产业上市公司净利润增速逐年增加,但亏损企业的比重也在持续增加,从2015年20.31%提升至2017年的28.12%,这意味着大部分的文娱上市企业都正面临着转型发展的困难。

从总体上看,传统文娱上市企业转型发展主要集中在三个核心方向:

一是巩固核心优势,持续调整优化业务结构,尝试跨界创新;二是研发新技术,优化用户体验,强化数字化投资布局,提升运营效率;三是“沉下去+走出去”,加速推进下线城市市场布局和国际化战略合作。

新活力

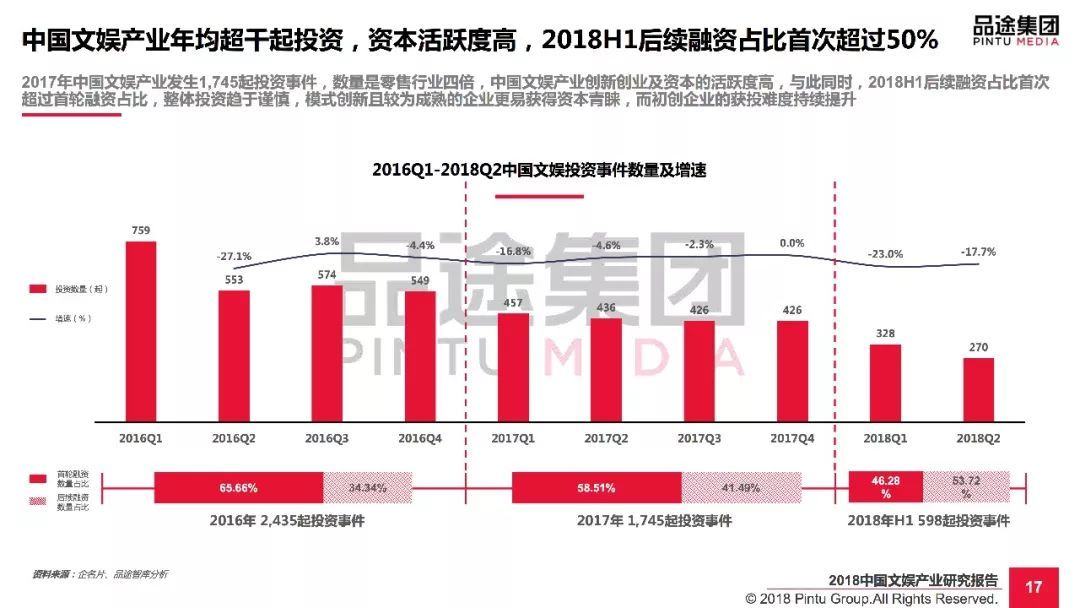

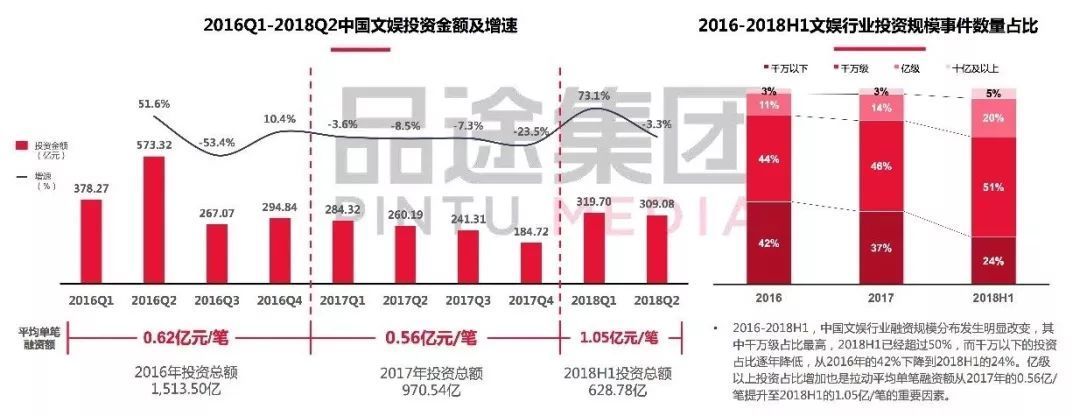

一个产业中的创业企业与资本活跃度往往会反映这个产业的发展现状与发展潜力。报告显示,近三年来,中国文娱产业年均超千起投资事件,仅2017年中国文娱产业就发生1745起投资事件,数量是零售行业近四倍,可见中国文娱产业创新创业及资本的活跃度之高。

与此同时,巨头投资并购频繁,万达影视、阿里体育、快手等在2018H1获得超十亿级规模投资,拉高了文娱行业平均大笔融资额,同时从投资规模来看,亿级以上投资数量占比持续增加,平均单笔融资额再创新高,从2016年14%提升至2018上半年的25%。

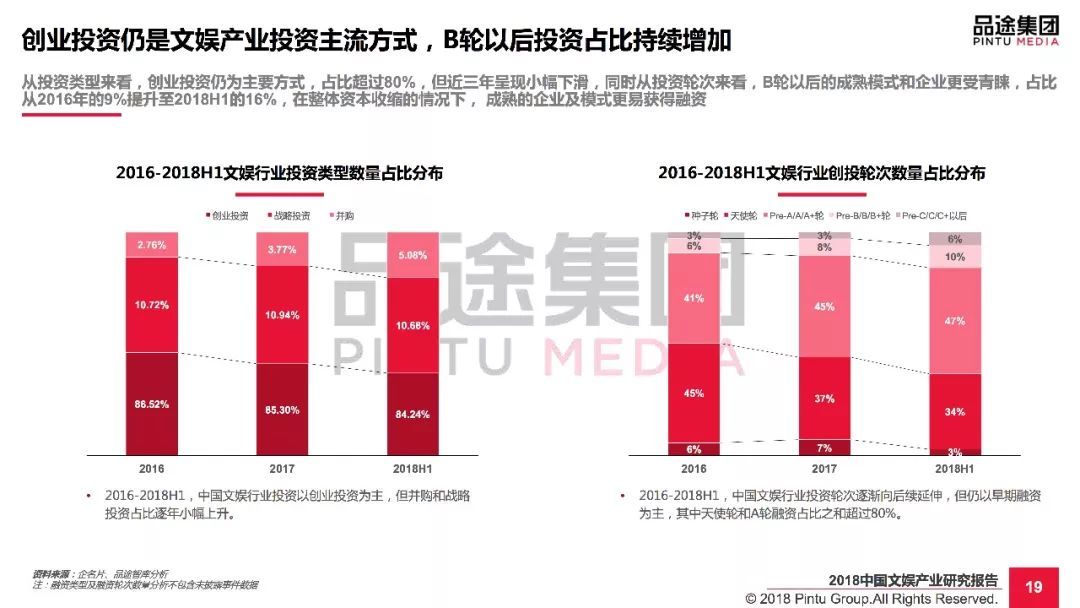

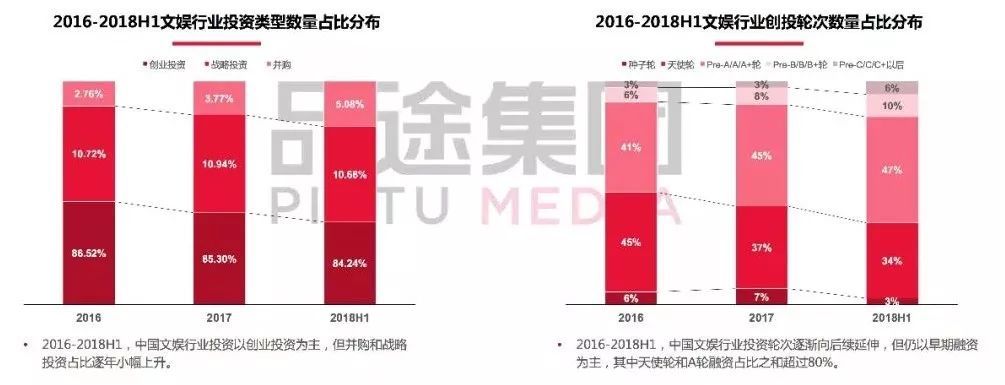

从投资类型来看,创业投资仍为主要方式,占比超过80%,但近三年呈现小幅下滑,同时从投资轮次来看,B轮以后的成熟模式和企业更受青睐,占比从2016年的9%提升至2018H1的16%。

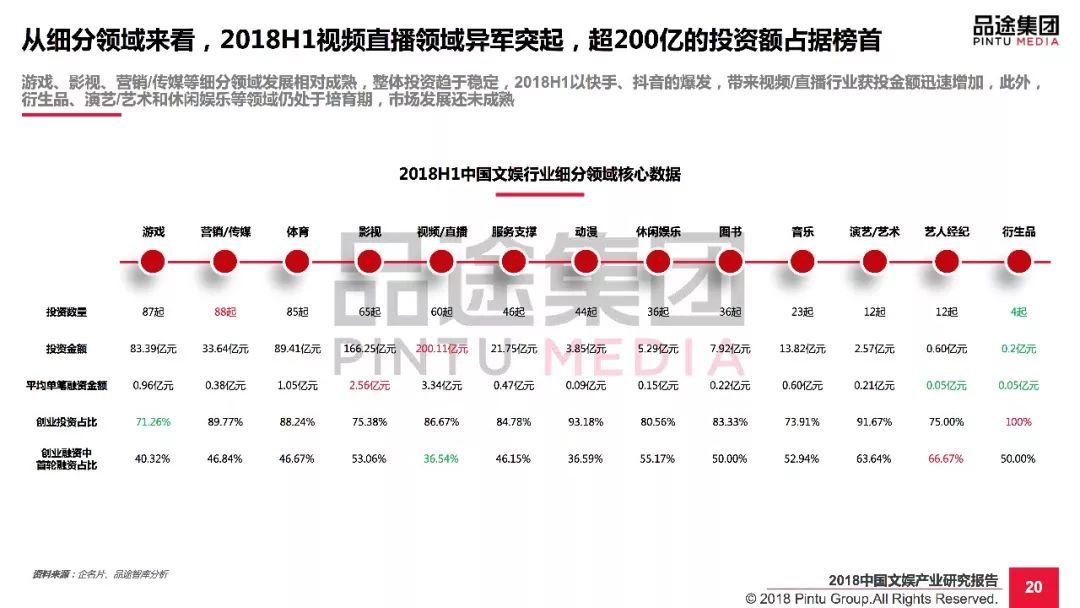

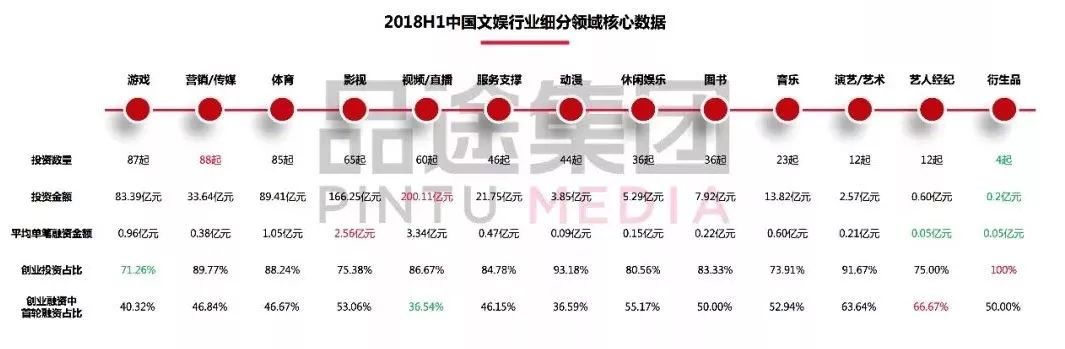

从细分领域来看,游戏、影视、营销/传媒等细分领域发展相对成熟,整体投资趋于稳定。2018H1视频直播领域异军突起,以快手、抖音的爆发,带来视频/直播行业获投金额迅速增加,超200亿的投资额占据榜首。此外,衍生品、演艺/艺术和休闲娱乐等领域仍处于培育期,市场发展还未成熟。

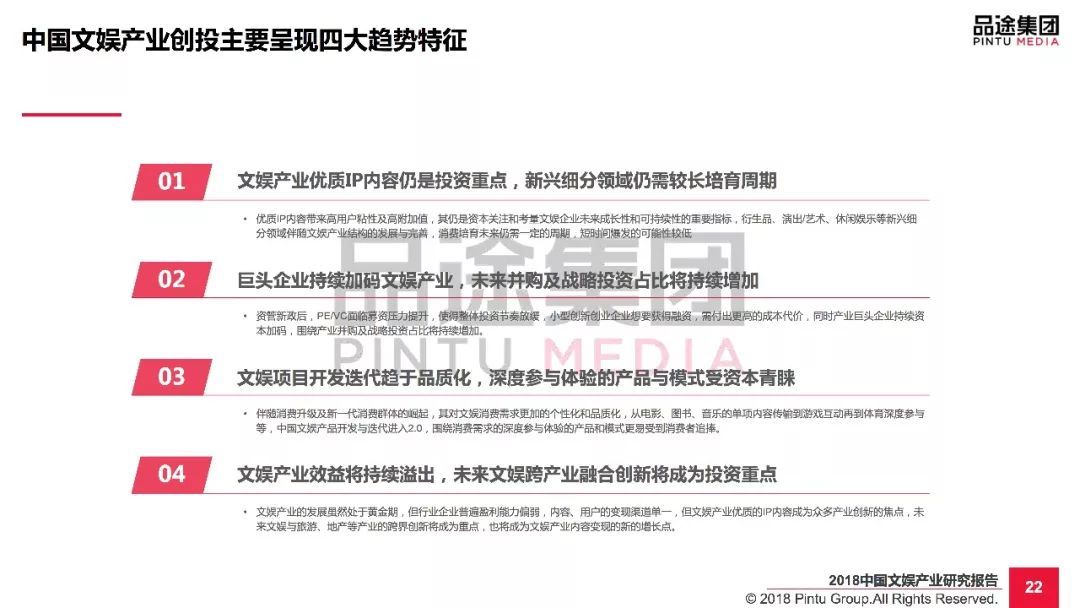

从总体上来看,中国文娱产业创投主要呈现四大趋势特征。

一是文娱产业优质IP内容仍是投资重点,新兴细分领域仍需较长培育周期;二是巨头企业持续加码文娱产业,未来并购及战略投资占比将持续增加;三是文娱项目开发迭代趋于品质化,深度参与体验的产品与模式受资本青睐;四是文娱产业效益将持续溢出,未来文娱跨产业融合创新将成为投资重点。

新格局

文娱产业各细分领域之间壁垒偏弱,消费者从游戏转到漫画再到视频几乎不需要付出任何成本代价,因此,互联网巨头对于文娱产业采取广撒网的方法,开始了对用户时间的抢夺,这促使了中国文娱产业新竞争格局的形成。

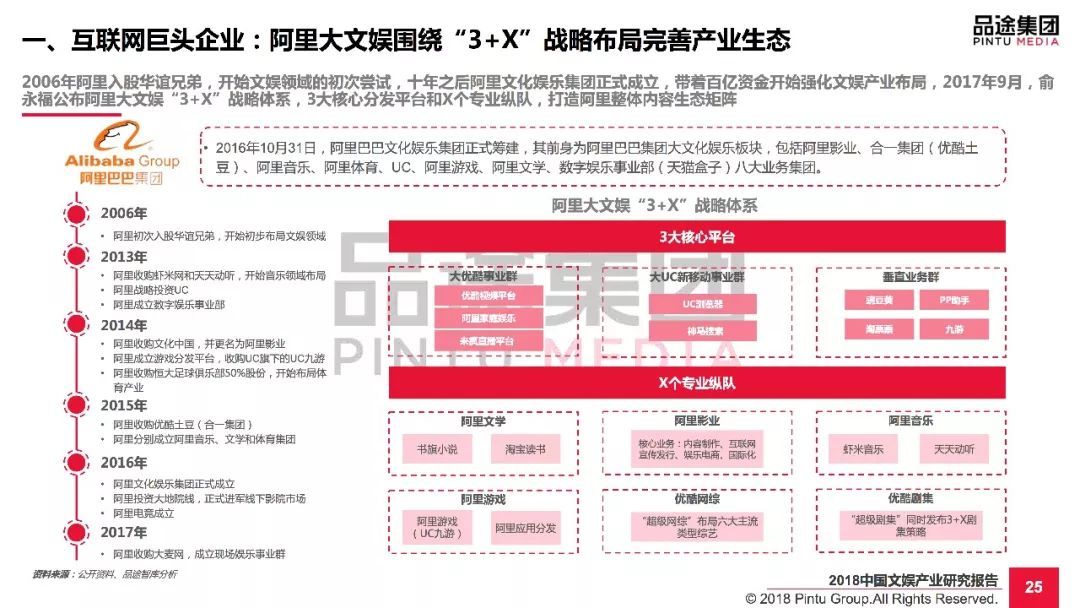

2006年阿里入股华谊兄弟,开始文娱领域的初次尝试,十年之后阿里文化娱乐集团正式成立,带着百亿资金开始强化文娱产业布局,2017年9月,俞永福公布阿里大文娱“3+X”战略体系,3大核心分发平台和X个专业纵队,打造阿里整体内容生态矩阵。

腾讯则不同于阿里的买买买政策,腾讯具有先天的文娱元素,腾讯围绕QQ和微信社交用户的优势资源,以三大事业群为抓手,以优质IP为核心,完善泛娱乐生态,主要依托旗下的互动娱乐事业群,并辅以社交网络事业群旗下企鹅电竞、QQ音乐等,以及网络媒体事业群的企鹅影业等业务,打造明星IP,借助腾讯强大的宣发平台,强化影响力。

此外,网易的泛娱乐布局主要依托网易游戏优质的IP资源,充分联动网易文学、网易漫画和网易影业等,利用网易门户的渠道效应,形成完整的文娱生态布局。

新浪是以新浪网和新浪微博媒体为文娱战略的核心,以投资拉动文娱产业布局,其中以游戏和视频直播为投资重点,不断提升其媒体属性的用户粘性和变现能力。

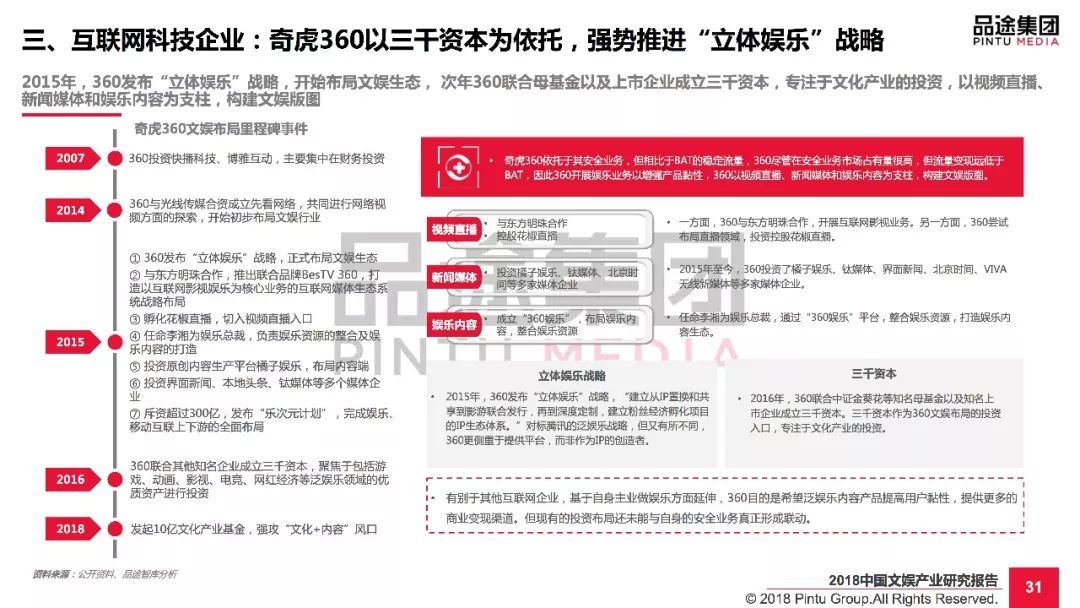

而对于像奇虎360、小米等互联网科技企业,其以成立文娱专项产业投资基金为抓手,整合优质IP内容,不断丰富和完善自身内容体系,切入文娱产业。

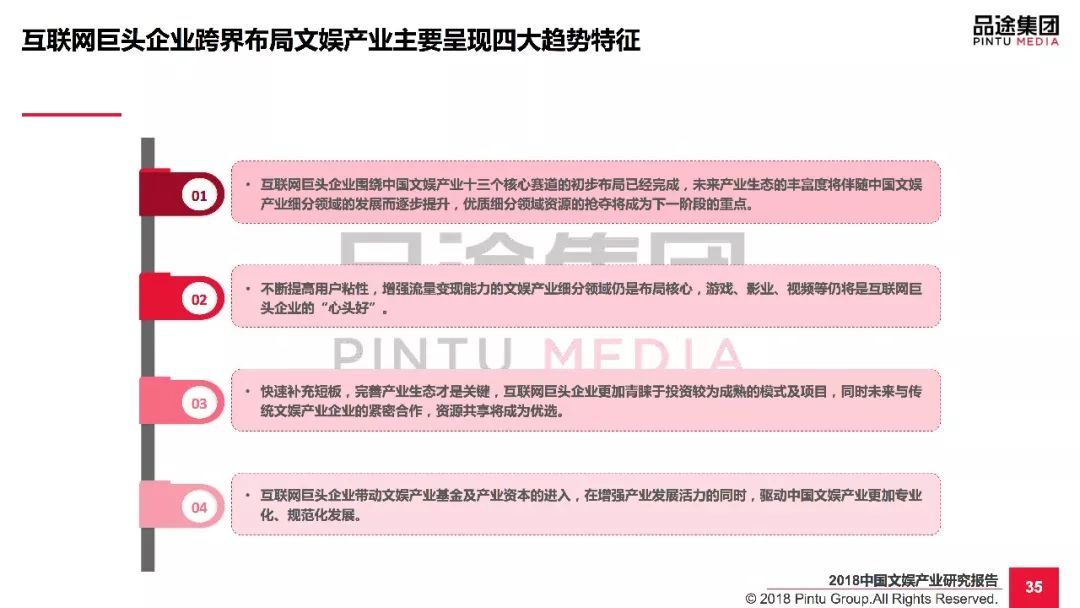

从总体上看,互联网巨头企业跨界布局文娱产业呈现四大典型特征:

一是互联网巨头企业围绕文娱产业链十三个核心细分领域的初步布局已经完成,未来产业生态的丰富度将伴随中国文娱产业细分领域的发展而逐步提升,优质细分领域资源的抢夺将成为下一阶段的重点;二是不断提升用户粘性,增强流量变现能力的文娱产业细分领域仍是布局核心,因此游戏、影视、视频仍将吸引巨头加码投资;三是快速补充短板,完善产业生态才是关键,互联网巨头企业更加青睐于投资较为成熟的模式及项目,同时未来将与传统文娱产业企业进行紧密合作,而优势资源共享将成为优选;四是互联网巨头企业带动文娱产业基金及产业资本的进入,在增强产业发展活力的同时,驱动中国文娱产业更加专业化、规范化发展。

中国文娱产业未来发展趋势特征

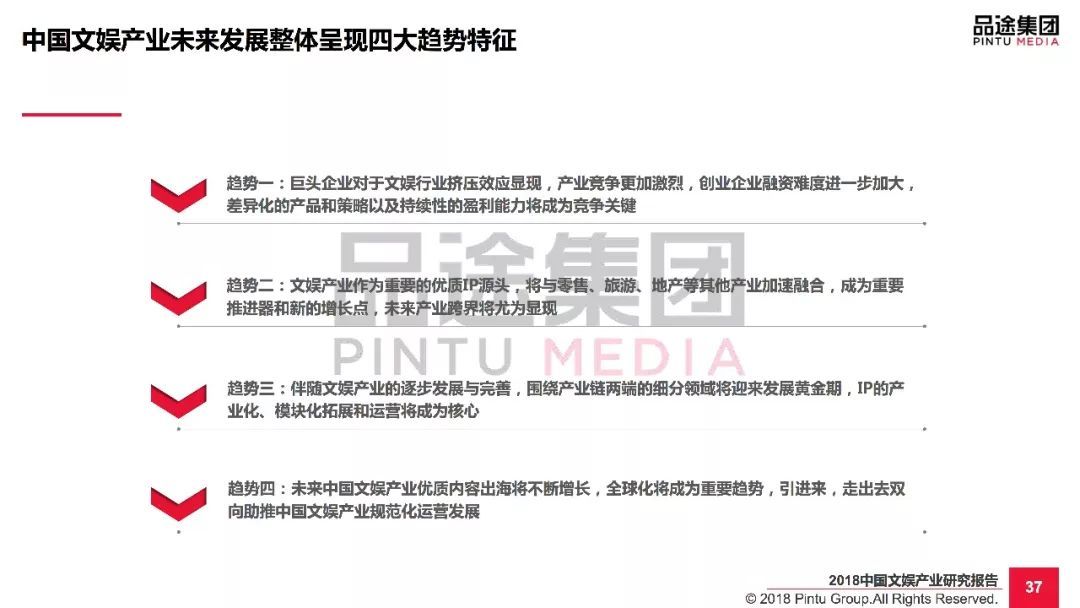

综合中国文娱产业上市公司、创投领域以及互联网巨头布局趋势,中国文娱产业未来发展整体呈现四大趋势特征:

趋势一:巨头企业对于文娱行业挤压效应显现,产业竞争更加激烈,创业企业融资难度进一步加大,差异化的产品和策略以及持续性的盈利能力将成为竞争关键;趋势二:文娱产业作为重要的优质IP源头,将与零售、旅游、地产等其他产业加速融合,成为重要推进器和新的增长点,未来产业跨界将尤为显现;趋势三:伴随文娱产业的逐步发展与完善,围绕产业链两端的细分领域将迎来发展黄金期,IP的产业化、模块化拓展和运营将成为核心;趋势四:未来中国文娱产业优质内容出海将不断增长,全球化将成为重要趋势,引进来,走出去双向助推中国文娱产业规范化运营发展。

文化产业评论将报告全文分享给大家,后台回复“文娱产业”获取报告PDF版本。

报告全文